尊龙凯龙时官网中金公司究诘部好意思元周期:好意思元钞票诱导力下降-尊龙凯龙时官网进入网页网页版网页网页版吧最新吧最新网页

6月12日,中金公司发布2025下半年瞻望敷陈。敷陈指出,2025年上半年中金忽视保管超配黄金,增配中国股票,好意思股由攻转守,低配内行商品,标配中外债券,得回精熟收益。4月份以来好意思国关税冲击超预期,宏不雅环境再次发生明显变化。2025年下半年,中金忽视钞票建设加多韧性,稳中求进,增配黄金、高股息、中债等安全钞票;恭候时机增配代表新科技海浪的成长作风股票。

全文如下中金2025下半年瞻望 | 大类钞票:秉韧谋新

2025H1咱们忽视保管超配黄金,增配中国股票,好意思股由攻转守,低配内行商品,标配中外债券,得回精熟收益。4月份以来好意思国关税冲击超预期,宏不雅环境再次发生明显变化。2025H2咱们忽视钞票建设加多韧性,稳中求进,增配黄金、高股息、中债等安全钞票;恭候时机增配代表新科技海浪的成长作风股票。

图表1:2025YTD内行大类钞票推崇:黄金港股领涨,好意思股商品偏弱,债券推崇居中

府上开头:Wind,中金公司究诘部

关税出路主导阛阓走势,钞票运行体现新规章

好意思国关税策略是2025H1内行大类钞票运行的主要矛盾:4月初关税冲击超预期,内行钞票参预“避险模式”;4月下旬关税预期好转,阛阓情愫明显改善。尽管关税在5月大幅调降,但好意思国内容平均灵验税率仍接近16%,远高于2024年底2.4%的水平,可能对内行商业与经济产生负面影响。

好意思国关税策略主不雅性、平凡性偏强,畴昔演绎仍有很大变数,可能在2025H2连接主导内行阛阓走向。

图表2:好意思国灵验关税税率仍然接近“斯姆特霍利”关税水平

注:截止2025/6/3

府上开头:Wind,Yale Budget Lab,中金公司究诘部

图表3:尽管关税税率裁减,但策略不细目性畴昔变数仍高

府上开头:好意思联储,中金公司究诘部

咱们跟踪2018-2020与2025年关税负面新闻(举例文书加征关税)与正面新闻(举例文书暂缓纳税、达成商业合同),把新闻公布后的7天界说为关税预期更严慎与更乐不雅的时期区间,分析大类钞票在关税预期变化时的运行规章。与2018-2020年关税主要针对中国比较,2025年关税影响内行大部分国度,领域更广、税率更高,落地更快。关税升级时间,好意思股在2025年下落,2018-2020年高潮,反应本轮关税冲击对好意思国的负面影响增大。

在关税策略互异除外,咱们发现2025年钞票运行规章与2018-2020年明显不同,可能还受到3个超等周期影响:

1) 好意思元周期:关税升级时好意思元下落,好意思债利率上行,黄金大幅高潮。

2)科技周期:关税升级时中国股票莫得收跌,成长作风股票涨幅居前。

3)地产周期:关税升级时周期金融行业推崇更差,关税左迁时中国股票反弹幅度低于好意思国,地产行业涨幅最低。

图表4:关税升级预期更严慎时的大类钞票累计涨跌推崇(冲击后7天)

府上开头:Wind,中金公司究诘部

图表5:关税升级预期更严慎时的行业累计涨跌推崇(冲击后7天)

注:左图行业规划领受Wind一级行业分类指数,右图作风规划领受中信作风指数

府上开头:Wind,中金公司究诘部

图表6:关税左迁预期更乐不雅时的大类钞票累计涨跌推崇(冲击后7天)

府上开头:Wind,中金公司究诘部

好意思元周期:好意思元钞票诱导力下降,黄金牛市未尽,非好意思钞票相对占优

自08年金融危险以来,好意思元在十七年间高潮幅度超越40%,是布雷顿丛林体系解体以来最长的好意思元牛市周期。好意思元执续高潮时间,好意思国储备货币地位相对下降,财政商业双赤字恶化,可能反应“好意思国例外论”:好意思国经济增长高于其他国度,科技逾越快于其他国度,钞票薪金高于其他国度。但参预2025H2,“好意思国例外论”可能走向结尾。

图表7:好意思元长周期与好意思国-内行增长差高度同步;好意思元畴昔十七年贯穿高潮,由于好意思国经济增长相对其他国度上风扩大

府上开头:Wind,Haver,GFDatabase,中金公司究诘部

先看好意思国,固然“大璀璨法案”永恒看扩大财政赤字,但要先削减财政收入,2026年减税策略落地后才削减财政开支,重迭关税收入改善赤字,咱们揣度好意思国财政赤字可能在2025年连罗致缩,赤字率或降至5%-6%区间(图表8),2026年才转为膨大。因此下半年好意思国财政对经济枯竭撑执,好意思国增长出路可能连接恶化。尽管现时通胀水平较低,但关税压力仍可能导致“二次通胀”风险。咱们连接预期好意思国经济或者走向滞胀,或者走向零落,对金融钞票推崇造成压制。

图表8:好意思国财政赤字可能在2025年收缩,对经济撑执缩小

府上开头:CBO,中金公司究诘部

图表9:分项模子预测好意思国通胀下半年或迎来反弹

府上开头:Haver,中金公司究诘部

好意思国宏不雅时事恶化的同期,欧洲财政膨大提振增长预期,中国DeepSeek横空出世,好意思股2025年照旧跑输欧股与港股,非好意思地区与好意思国的增长、时期、钞票薪金差趋于约束,咱们合计“好意思国例外论”正在明白,好意思元牛市概况已走到极端。

图表10:中好意思AI模子在LMSYS Chatbot Arena的评分差距明显缩小

注:LMSYS Chatbot Arena领受众包形状对AI模子进行评测:用户在官网输入问题,由多个匿名大模子同期复返完结,用户凭据我方的盼望对完结进行投票,造成不同大模子的评测分数

府上开头:LMSYS,中金公司究诘部

咱们预期好意思元参预下行周期,但要是好意思元流动性明显收紧,举例财政部在债务上限拆除后过快刊行好意思债,不排斥好意思元阶段性走强的可能性,但不会蜕变永恒趋势。咱们揣度本次债务上限将在Q3照管,由于现时好意思国银行体系储备金较为充裕(图表11),好意思债野心刊行量莫得明显加多(图表12),且共和党抑止两院裁减谈判风险,好意思联储可诈欺SLR调整、SFR等器用改善流动性,咱们的基准景色是本次债务上限对阛阓与流动性冲击相对可控。

图表11:好意思国银行准备金与GDP比值高于历史均值

府上开头:Wind,中金公司究诘部

图表12:好意思债野心发债量并未明显提高

府上开头:好意思国财政部,中金公司究诘部

复盘历史上的好意思元下行周期,不错发现黄金、商品、股票趋于高潮。扣除好意思元贬值影响后,好意思股推崇跑输其他国度股票,非好意思股票相对占优(图表13)。

图表13:好意思元下行期,黄金、商品、股票趋于高潮

府上开头:Wind,中金公司究诘部

好意思元下行重迭货币体系变局,削弱好意思债好意思元的避险材干,安全钞票愈加稀缺,黄金是直收受益钞票。目下黄金价钱照旧高于咱们模子测算的平衡价钱,但并不料味着黄金牛市完结,仅仅钞票波动加大。从历史周期对比角度看,黄金可能仍处于牛市初期(图表14)。咱们保管黄金核心在3000-5000好意思元/盎司的预测,忽视勿低估黄金在畴昔一两年里冲击5000好意思元/盎司的可能性(图表15)。

图表14:与历史黄金牛市行情的高潮幅度与执续时期比较,现时黄金行情可能演绎仍不充分,当今或仍处于黄金牛市的初期阶段

府上开头:Wind,中金公司究诘部

图表15:畴昔10年黄金核心可能在3000-5000好意思元/盎司区间

府上开头:Wind,Bloomberg,Haver,中金公司究诘部

科技周期:股票钞票出路宏大,成长作风永恒占优,中国钞票连接重估

ChatGPT 于2022年末出生,标识着AI(东谈主工智能)范畴的一大飞跃。AI的后劲与发展出路,可能引颈新一轮科技改进海浪,鼓吹经济与社会转型,对老本阛阓产生真切影响。咱们追忆了铁路改进、电气改进、信息改进时期的钞票推崇,发现阛阓波动会明显增大,股票轰动上行(图表16),利率先上后下。

图表16:历次科技革掷中,好意思股大幅波动,轰动高潮

府上开头:耶鲁商学院国际金融中心, Shiller Data,中金公司究诘部

咱们合计AI改进一样亦然股票钞票的首要机遇,照旧在好意思国“科技七姐妹”和中国DeepSeek行情得到了考证。往前看,咱们判断AI改进慢慢参预从基础范例到应用落地阶段,中国阛阓大、应用场景多,或体现后发上风。但联系于AI的发展出路,中国股价计入尚不充分(图表17-图表18),因此体现低估值上风,在关税冲击时间体现为相对韧性。

图表17:中国科技股票此前对AI出路订价不及

注:由于行业分类原因,好意思国科技股票用的是Magnificent 7,中国用的是科技10巨头(腾讯、阿里、好意思团、百度、中芯国际、小米集团、京东、比亚迪股份、祯祥汽车、网易),其余经济体用的是MSCI information technology;时期截止2024年12月31日

府上开头:FactSet,Bloomberg,中金公司究诘部

图表18:中国科技巨头比较好意思股严重折价,近期有所收窄

府上开头:Bloomberg,中金公司究诘部

咱们连接看好AI革掷中国钞票重估的宏大出路,对中国股票中期不悲不雅,看好科技成长股票的永恒建设价值。对债券来讲,科技改进提振乐不雅预期与风险偏好,短期导致利率上行。永恒来看,科技逾越提高分娩效果,会压低通胀与利率。

图表19:历次科技改进时间,好意思国利率先上后下

府上开头:Global Financial Data,好意思联储,中金公司究诘部

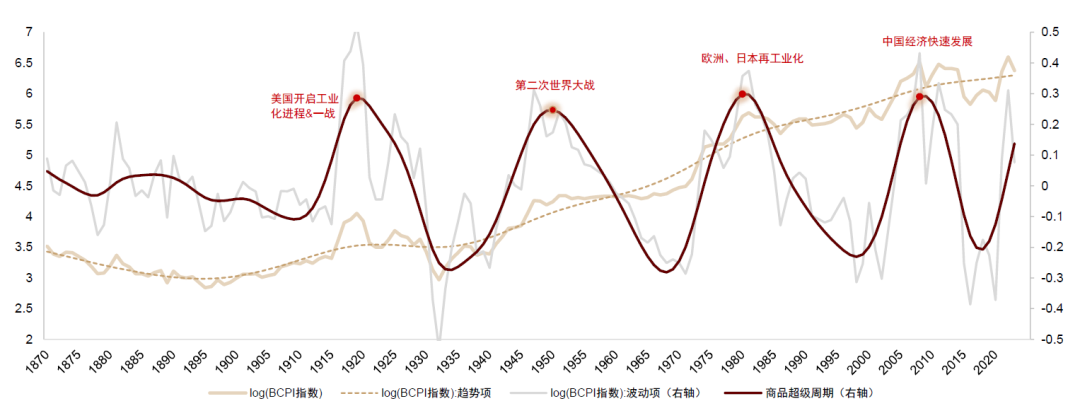

站在现经常点,风险偏好改善对债市的压力更大,抑止利率下行空间。AI改进重迭绿色转型,对动力金属永恒需求增大,可能导致部分商品造成“超等周期”(图表20)。

图表20:AI改进与绿色转型,商品可能处在新一轮“超等周期”的上升阶段

府上开头:Macdonald R. A Long-run Version of the Bank of Canada Commodity Price Index, 1870 to 2015[M]. Ottawa: Statistics Canada, 2017.,中金公司究诘部

可是商品四肢短久期钞票,受短期经济周期影响更大。举例2022年阛阓炒作商品“超等周期”,但最终由于内行经济增长放缓需求走弱,油价全辖下落,铜价轰动横盘,“超等周期”并未完结(图表21)。2025H2内行经济增长连接放缓,AI改进拉动需求尚待时日,商品偏弱行情短期可能不会蜕变。

图表21: 2022年之后商品大幅回调,反应经济周期下行压力,“超等周期”的宏大叙事不再收效

府上开头:Wind,中金公司究诘部

地产周期:利率汇率永恒下行,红利钞票价值突显,顺周期钞票仍有压力

前年9.24之后地产阛阓出现企稳迹象,但尚未走完周期下半场。疫情冲击之后中国住户杠杆率照旧完结了畴昔近20年的上升周期,信用周期参预下半场。

地产周期与信用周期存在正反馈,不错相互加强。咱们复盘了畴昔100年16个国度19次杠杆率-通胀下行周期,为分析中国阛阓出路提供足迹。股票拐点一般出当今杠杆率拐点之前,去杠杆时间股指反而不错和煦反弹,5年累计高潮中位数可达30%。即使是股票推崇偏弱的日本,不才行大周期中也出现过多轮大幅反弹。汇率和利率在杠杆率拐点前相对踏实,拐点后参预一个较长的下行周期,十年期利率5年累计下行中位数超越200bp。地产周期平均看在信用周期拐点后3年阁下运转筑底,下行幅度中位数为35%。

图表22:股票调整照旧在信用周期下行拐点之前完成,去杠杆期反而和煦建造;信用周期拐点后利率执续回落

府上开头:Wind,中金公司究诘部

凭据外洋百年周期熏陶,咱们合计在信用周期与地产周期的下半场,利率汇率可能保管永恒下行趋势。股票阛阓前瞻性更好,且对策略宽松反应更为飞速,可能在大类钞票中率先迎来上行拐点。追思2011年以来中国四段房价下行区间。沪深300两次横盘,一次逆势快速走强。

图表23:房价下行区间,A股股价并非同步下行,有逆势走强的前例

府上开头:Wind,中金公司究诘部

在1970年以来16国数据,房价下行超越一年有82次,其中59%的时段对应股价上行。轮廓好意思日韩德案例可知,超预期的策略刺激、科技海浪、老本阛阓改进,诱导外资流入,鼓吹股市在地产下行时高潮,因此股市与房市的关联并不固定。从股票作风来看,中日房价下行期的踏实作风(高股息)股票推崇好于大盘。

图表24:日本1992-2012房价下行区间内,高股息股票执续跑赢大盘

府上开头:Wind,中金公司究诘部

钞票建设启示:超配黄金高股息中债,标配好意思债,低配商品好意思股,待机增配科技股票

咱们把关税影响与3个超等周期影响重迭,轮廓评估对各类钞票的总体影响,发现黄金中债等安全钞票相对占优,忽视超配。好意思元钞票与商品排序相对靠后,忽视低配好意思股、商品。

好意思元钞票中,咱们合计好意思债不细目性尤其高。“大璀璨法案”与关税收入相互对消,2025年好意思国财政赤字率可能下降,财政发债层面临好意思债的负面影响照旧减小。要是二次通胀推迟完结,或好意思国经济明显下行,好意思债或存在阶段性推崇契机,不排斥十年期好意思债利率降至4%以下的可能性。但另一方面,通胀与流动性风险也全齐有可能导致利率大幅上行。因此咱们对好意思债莫得较强不雅点,保管标配。

2025H2国内策略存在不细目性,股票里面忽视领先以红利高股息钞票打底。永恒来看科技周期影响钞票远景,咱们将强看好中国钞票重估,忽视逢低布局,恭候时机增配以恒生科技为代表的科技成长股票。

图表25:2025H2大类钞票建设忽视

府上开头:Wind,中金公司究诘部

附录:好意思国财政出路与钞票启示

好意思国财政赤字对好意思债阛阓与好意思国经济齐有紧迫影响。好意思国财政赤字预测的巨擘机构为国会预算办公室(CBO)。2025年1月,在不研究关税与特朗普减税法案的假定下,CBO预测好意思国2025财年财政赤字率6.2%,赤字金额1.87万亿好意思元,2025-2035时间好意思国财政赤字累计加多23.6万亿好意思元。2024财年好意思国财政赤字率6.4%,赤字金额为1.83万亿好意思元。因此CBO在1月预测2025年赤字率比2024年小幅下修。由于CBO在1月份也假定TCJA减税法案会在2026年到期,加多财政收入,因此预测赤字率会在2025-2027年执续下行至5.2%。

可是2025年的两大策略对财政赤字旅途产生首要影响。领先,“大璀璨法案”让TCJA的减税条件执久化,加多新的减税条件,但削减财政开支幅度小于削减财政收入幅度,因此CBO预测“大璀璨法案”将在2025-2034年特等累计加多赤字2.4万亿好意思元(不含特等利息开销)。

征加关税则会加多财政收入,减少财政赤字。由于好意思国关税策略大超阛阓预期,关税收入其实超出机构在年头的预测。目下CBO测算关税在2025-2035年特等累计削减好意思国赤字2.8万亿好意思元(包含省俭利息开销0.5万亿好意思元)。四肢参考,Yale Budget Lab测算关税在2026-2035年不错减少赤字2.38万亿好意思元,占GDP的0.64%。Tax Foundation测算2025-2034不错减少赤字2.03万亿好意思元,与CBO测算接近。

要是CBO的估量正确,其实“大璀璨法案”和关税对财政的影响基本相互对消,特朗普策略并不会让好意思国财政加快恶化。需要注重,CBO在测算“大璀璨法案”影响时,假定一些减税策略会在27-28年到期退出,这里面其实有变数。举例本年头CBO也假定TCJA减税策略在26年到期退出,但特朗普的“大璀璨法案”却将这些减税策略执久化,畴昔也可能再次发生阶段性减税策略被执久化的情况。要是假定“大璀璨法案”中的减税策略执久化,畴昔十年可能加多赤字近5万亿,就无法被关税收入充分对消。

与27-28年比,25-26两年策略可见度更高:“大璀璨法案”本年先削减财政开支,来岁减税条件续约才削减财政收入,再加上关税本年就运转加多财政收入,因此25年好意思国财政赤字可能进一步缩小,赤字率从24年的6.4%降到5.5%阁下,26年再升至6%以上。这与咱们前年以来执续提醒的“好意思国财政先收缩再膨大”的结论一致。

从阛阓角度看,这可能清楚好意思国发债压力推迟到26年,要是好意思国通胀不出问题尊龙凯龙时官网,本年好意思债利率可能有阶段性契机,不排斥十年期国债利率降到3.5%-4%区间的可能性。但好意思债目下不细目性较高,且好意思元贬值风险增大,咱们对好意思债莫得太强建设不雅点。从策略角度看,高关税可能对特朗普政府相配紧迫,不但不错平抑商业逆差、促进制造业回流,还不错匡助缓解财政压力,咱们合计畴昔关税策略变数仍然很大,现时阛阓预期可能已进程于乐不雅。